ohno

Schon wieder Starkregenwarnung mit Hochwasser/Überschwemmungen in Deutschland, angekündigt für Freitag/Samstag.

Ich finde diese Häufung echt bedenklich. Vor allem, dass deutschlandweit alle Gebiete in ZÜRS-Zonen eingeteilt wurden (vor Jahren schon). Zone 4 ist in der Elementarversicherung nicht mehr gegen Schäden durch Überschwemmungen versicherbar. Was machen denn all die Menschen, die an Seen, Bächen oder Flüssen leben, die schwer bis garnicht mehr versichert sind... Gehen diese Naturgewalten kann man nichts tun. Und alles wieder aufbauen, aus eigener Tasche können vermutlich nur die wenigsten. Kann jetzt nicht einfach Sommer sein, es hat seit letztem Jahr doch genug geregnet ![]() ...

...

Mit den Versicherungen ist das natürlich so eine Sache und oft schwierig. Aber viel mehr schützen und Schäden verhindern könnte man schon. Mein Mann ist Bau.ing für Überflutungs-und Hochwasserschutz. Berechnet solche Ereignisse, erstellt Modelle und zu sehen wo was passieren kann. Berät Städte und Kommunen bei Neubaugebiet usw. Und dann scheitert es oft am Geld das vernünftige Lösungen umgesetzt werden. Sprich Erweiterung des Kanalnetzes, Ausweichflächen, Entsiegelungen, Schutzsysteme usw. Und auch das im Neubau bestimmte Bereiche nicht oder anders bebaut werden. Natürlich ist das im Bestandsbau schwierig, und vieles kann nicht verhindert werden, aber einiges eben doch, oder zumindest mit deutlich weniger Schäden.

Wir hatten hier bei uns innerhalb der letzten Woche zweimal Starkregen. Nun ist es nicht so, dass hier Flüsse vorhanden sind und die Bäche laufen ganz gut ab. Das Problem hier ist, dass trotz plattem Land, alles dörflich, wenig versiegelt, das Wasser überhaupt nicht versickert kann, weil es einfach zu viel in zu kurzer Zeit war. Das Wasser steht auf den STraßen und ein Ort ist umgeben von hügeligen Feldern und Wiesen, da läuft die ganze Dorfmitte voll mit Schlamm. Ich habe das Gefühl, dass es einfach immer mehr Ereignisse gibt, auf die man sich nicht vorbereiten kann bzw. wo man einfach nichts ändern/verbessern kann.

Du hast damit vollkommen Recht. Das letzte Hochwasser bei "uns" war Anfang der 80er. Was die Gemeinde seit dem für Hochwasserschutz getan hat, kann ich noch nicht mal sagen. Aber, wir könnten lt unserer Versicherung verschiedene Umbaumaßnahmen vornehmen, um Versicherungsschutz wieder zu erhalten. Was genau, müssten sie aber mit dem einzigen! Ingenieur Ihres Unternehmens noch genau klären. Das sind zusätzliche Kosten, + dann nur mit einer SB von 100.000,00 EUR + massivem Monatsbeitrag. Das überlegt man sich halt nicht nur 2 x. Ob das andere Versicherungen mit dem Umbau auch so anbieten, weiß ich nicht. Jedenfalls kommen wir in k e i n e mehr rein.

Im Moment blockiert ein Hoch im Norden sodass Randtiefs entstehen können, die sich über uns abregnen. Und das obwohl rund um uns Sommer ist. Der Höhenwind fehlt und lässt alles an Ort und Stelle abregnen. Man kann nur schauen, dass man für die Zukunft baulich besser vorsorgt. Den Bächen mehr Raum gibt und die Natur zum abfließen der Wassermassen nutzt. Solange wie das aber nur eine Handvoll interessiert wird sich Hochwasser immer wieder als Problem entwickeln. Für unsere Gegend ist nichts Gutes angesagt. Selbst betroffen bin ich nicht, aber die Gemeinde und das wiederum betrifft eben auch, letzten Endes, mich.

Genau, deshalb werden wir in vielen Regionen immer mehr Starkregenereignisse haben. Das wird dann auch Gegenden betreffen, die nicht zu den "klassischen" Hochwassergebieten gehören, weil eben auch Pumpensysteme irgendwann überfordert sind und Gullys überfließen. Eine Regenmenge von 100 l pro qm, wie sie aktuell für einige Gegenden angekündigt ist, versickert ja nicht so ohne weiteres. Deshalb sollten sich eigentlich alle Gemeinden mit dem Thema Flächenentsiegelung befassen, also zum Beispiel asphaltierte Flächen durch Rasensteine ersetzen, überall da, wo es möglich ist. Aber auch beim Thema Bebauung wird leider immer noch oft "gemacht, wofür es Investoren gibt", und schon seit längerem beschlossene Hochwasserschutzmaßnahmen werden ignoriert, oder es werden von Immobilienentwicklern Fakten geschaffen, die dann zwar Bürgerproteste auslösen, aber dann auch nicht mehr rückabgewickelt werden.

Zu Deinem 2. Absatz kann ich nichts sagen, da keine Erfahrungswerte. Aber ob die Gemeinden überhaupt tätig werden können, fragt sich tatsächlich. Gerade kleinen Kommunen fehlt (vermutlich) das Geld, vor allem weil doch jetzt auch Konzepte für die Wärmeplanung her müssen durch das Heizungsgesetz. Ehrlich gesagt weiß ich nicht, ob überhaupt jemand dieses Problem auf dem Schirm hat. Selbst im Ahrtal sagen doch noch Anwohner, dass keine finanzielle Unterstützung, bzw wenn erst spät, kam. Und nun häuft sich die Unwetterlage, und viele viele sind finanziell einfach nicht geschützt, weil sie es eben nicht leisten können.

Bei der Flächenentsiegelung ist aber auch die Privatwirtschaft gefragt, Supermarktparkplätze zum Beispiel. Das muss die Gemeinde aber natürlich beschließen und durchsetzen und nicht aus lauter Angst, dass man damit Gewerbesteuerzahler vergrault, lieber darauf verzichten.

Dumm nachgefragt Also wer mal gekauft und gebaut hat und damals versichert fliegt dann raus Weil die Zone so ist?

Ja tatsächlich. Das ist so.

Nein, das ist nicht so. Wer die Versicherung hat kann nicht so einfach aus dem Elementarschutz fliegen. Natürlich kann jede Versicherung einseitig kündigen, dies geschieht aber in der Regel als letzten Schritt. Vorher gibt es meist Angebote z.Bsp. in der Vereinbarung einer Selbstbeteiligung etc. oder Anpassung Prämie. Aber einfach so aus dem Elementarschutz fällt niemand, nur weil er z.Bsp. in der Zürs Zone 4 liegt.

Doch, es ist uns und unserem ganzen Straßenzug bzw Gemeinde passiert. Zone 4 ist nicht mehr versicherbar und damit wurde allen von den jeweiligen Versicherungen dieser Baustein gekündigt.

Ist ca 5 Jahre her. Alles Alteingesessene mit entsprechenden langen Versicherungsverträgen. Und garantiert hat es deutschlandweit eben nicht nur garantiert uns getroffen. Obwohl bei uns "nur" ein Bach fließt. Ich denke da an Elbe oder zb Oder.

Ohne vorherige Verhandlung, Angebot zur Umstellung, Vereinbarung SB? Waren alle bei derselben Versicherung?

Nein, nicht sie selbe. Es waren unterschiedliche Versicherungsunternehmen. So im Nachgang schon nachvollziehbar, da die ZÜRS-Zonen ja für alle "gelten". Ja, leider kam einfach nur ein Brief mit Sachverhalt und Umstellung Vertrag. Genau bekomme ich es nicht mehr zusammen, aber es gab keinen Verhandlungsspielraum, es war gesetzt.

Ist irgendwie schwer nachvollziehbar, vor allem wenn das unterschiedliche Versicherungsgesellschaften gleichzeitig getan haben. Wir leben hier alle (ich sprech jetzt mal von ca. 300 Häusern) in Zürs Zone 4, also zwischen 50 m - 1 km von einem grossen Fluss (mit bereits 2 grossen Hochwassern in den letzten 25 Jahren) entfernt. Keinem wurde die Versicherung gekündigt, man hat das Angebot zur Vereinbarung SB (zwischen 3000 - 30.000 €) bekommen oder teilweise gar nichts diesbezüglich. Wobei die Schäden an den Häusern bei den Hochwassern zum Teil bei 50.000 - 150.000 € lagen. Wer seien Häuser so umgebaut hat, das bei einem Hochwasser nur geringer Schaden entsteht (also leicht bewegliche Möbel, spezielle Baumaterialien, Bodenabflüsse etc. also nix dramatisches), bekam sogar noch Vergünstigungen. Ich kann Eure Erfahrung da also nicht teilen.

Da sieht man, dass nicht alles in einen Topf gehört. Danke für Deinen "Erfahrungsbericht". Unser Straßenzug ist zwischen 3? und vllt 20? Meter von dem Bach entfernt. Vllt liegt es daran. Es gibt eine Hochwasserschutzmauer hinter unserem Haus, aber privat, nichts durch die Kommune gebaut. Jedenfalls steht unser Ortskern zudem unter Denkmalschutz, zwei Gebäude selbst sind denkmalgeschützt (nicht unseres). Eventuell spielt das ebenfalls noch rein. Ob alle gleichzeitig aus ihren Versicherungen "geflogen" sind, kann ich nicht sagen. Da hab ich mich falsch ausgedrückt. Bei welcher Versicherung seid Ihr denn versichert? Vllt könnte ich für uns da mal anfragen. Wir waren bei der SV-Versicherung. VG ohno

Stimmt, die SV Versicherung hat solche Kündigungen tatsächlich durchgezogen. Wir sind beim Blauen Riesen, die bieten ELE auch in unserer Gegend noch an.

Wenn Du die Allianz meinst, ja, da haben wir am Dienstag eine Anfrage gestellt. Online konnten wir aufgrund der geographischen Lage nichts abschließen. Haben dann persönlich angefragt und angeforderte Unterlagen eingereicht, das wird jetzt "weiter oben" geprüft. Mal sehen. Danke für die Info!

Ich kann dir die Nürnberger noch empfehlen. Aber warte einfach mal ab, ich habe es unten verlinkt, da wird sich was ändern.

Noch ist Frühling - im Frühjahr muss es regnen, sonst wächst nichts!!! Außerdem war der Frühling insgesamt schon wieder viel zu heiß!

https://www.tagesschau.de/inland/unwetter-versicherung-elementarschaeden-beratungen-100.html Ich denke, da ist etwas in Vorbereitung. Und dann wird es keine nicht versicherbaren Regionen mehr geben, das kostet dann zwar für alle ein bisschen was, aber die Solidargemeinschaft fängt es auf, analog Kfz Haftpflicht. Ich bin vom Fach und finde die Überlegungen durchaus gut. Selbst hatten wir letztes und vorletztes Jahr schon Wasser im Keller, beim zweiten Mal so schlimm, dass normales aufräumen und trocknen nicht mehr ausreichend waren. Natürlich sind wir gegen Elementarschäden versichert, da war ich froh drum, da kamen knapp 5.000€ zusammen fürs trocknen, verputzen, malern etc.

Danke. Ja, man liest immer, dass nur xy % versichert sind. Und meiner Einschätzung nach wird da interpretiert, dass der Rest sich nicht versichern will. Aber es gibt einen Teil der Eigentümer, die halt keinen Anbieter finden aufgrund der Objektlage. Hoffentlich haben sie das auf dem Schirm, wenn sie beraten. VG ohno

Allerdings wäre es schon mal sinnvoll zu wissen wer die Versicherung einfach nie wollte da zu teuer oder es nie versichern konnte. Was mich schockt oben ist die Aussage dass leute versichert waren und dann grundlos gekündigt wurden, denn wenn ich kaufe oder baue und das Risiko abschätze und versichere und dann mit einer unversicherbaren Immobilie dastehe ist ein Unterschied. Und was mir auch zwischenzeitlich klar ist, ein Keller ist immer ein großes Risiko, bei Starkregen kann der noch so toll isolierte Keller vollaufen (meine Eltern hatten das Thema gerade allerdings nur minimal Wasser drin aber eben drin)

Man hat ja kein Recht auf etwas. Eine neue Versicherung versichert das Gebäude schon, so ist es ja nicht. Aber eben zu weitaus teueren Beiträgen. Und bestimmte Gefahren eben gar nicht (mehr). Ich hab schon viel erlebt bei und mit Versicherungen. Die sind, logischerweise, immer sich selbst am nächsten. Es ist ein Business womit man Gewinn erzielen will.

"Ich hab schon viel erlebt bei und mit Versicherungen. Die sind, logischerweise, immer sich selbst am nächsten. Es ist ein Business womit man Gewinn erzielen will." Natürlich. Ich denke aber, dass der Gesetzgeber da Änderungen einführen werden MUSS. Aber es war auch schon zu Zeiten des "Jahrhunderthochwassers" im Ahrtal (wie viele Jahrhunderthochwasser passen eigentlich in ein Jahrzehnt?) so, dass die Klimaforschung versucht hat, auch anhand der Risikoberechnungen von Versicherern (die arbeiten ja auch mit statistischen Modellen für ihr Risikomanagement) zu begründen, dass beim Thema Klimaschutz endlich mal deutlcih mehr Gas gegeben werden sollte. Stattdessen macht die Union Umfragen, um das Verbrenner-Aus abzuwenden, und ein Unions-Abgeordneter wirbt mit "eneuerbarem Diesel" (aus recyceltem Speisefett, das in den Mengen, in denen es gebraucht wird, rund um den Globus gekarrt werden muss).

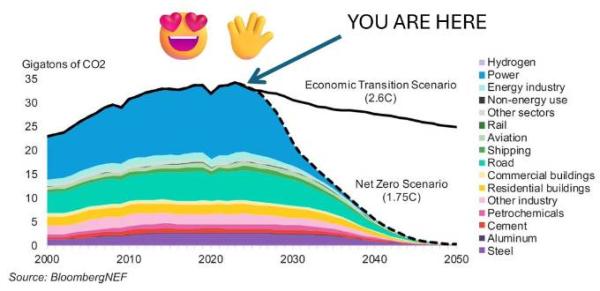

Aber es gibt auch gute Nachrichten von der Klimafront: Scheinbar haben wir den Peak seit letztem Jahr überschritten (s. angehängte Grafik). Liegt aber definitiv nicht an Deutschlands angeblicher Vorreiterrolle ;-)

dass manche von einem Tag auf den anderen nichtmehr versichert werden, auch nicht als Bestandskunden bei keiner Versicherung und zu keinem Zuschlag

Bei uns war es so. Und bei der ganzen Nachbarschaft, wobei ich nicht weiß, wo sie versichert waren. Allerdings hat ja eine Userin hier in dem Thread ähnliche Gegebenheiten, blieb aber weiter versichert. Es scheint dann tatsächlich Unterschiede zu geben. Wir jedenfalls als Bestandskunden haben diesen Baustein gekündigt bekommen und kommen auch nirgends mehr rein. Haben gerade eine Anfrage bei der Allianz laufen, da aber noch kein Feedback.